ベンチャー投資の価値評価の基礎

近年、ベンチャー企業への投資が増えており、その投資業務や評価業務に携わる方も増えている一方で、ベンチャー企業の投資評価は、事業の不確実性が高く、また優先株を含むなど、資本構成が複雑であることが一般的であるため、通常の成熟企業の価値評価とは異なる手法が必要となります。本講義では、非上場のベンチャー企業の評価の考え方、実務の基礎をご理解いただけるよう解説します。

テーマ

-

1. ベンチャー事業の隆盛と企業による投資の増加

- ・急成長を遂げたベンチャー企業とその概要

- ・国・地域別のベンチャー投資金額の推移

- ・グローバルのベンチャー投資におけるCVCが占める割合の推移

- ・成熟企業のバリュエーション手法と異なる理由

-

2. ベンチャー企業の株式価値評価

- ・プレ・マネー・バリューとポスト・マネー・バリューについて

- ・ベンチャー企業の経営者から見たバリュー

- ・ベンチャーキャピタル(VC)から見たバリュー

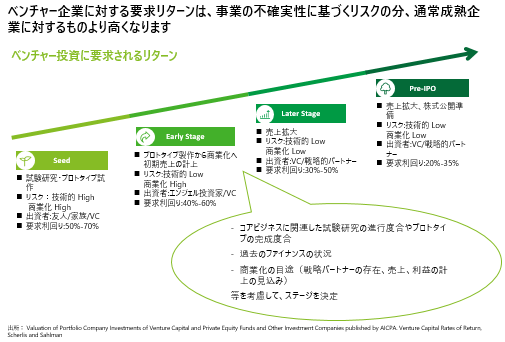

- ・ベンチャー投資に要求されるリターン

- ・会計目的評価(IFRSの公正価値など)におけるバリュー

-

3. 優先株の条件の価値への反映

- ・主な経済的権利とバリュエーション

- ・主な非経済的権利とバリュエーション

- ・優先株の条件の組み合わせ

- パターン1: 非参加型みなし清算条項付き優先株(転換権無し)

- パターン 2: 非参加型みなし清算条項付き優先株(転換権あり)

- パターン 3: 非参加型みなし清算条項付き優先株(転換権・累積配当あり)

- パターン 4: キャップ無し参加型みなし清算条項付き優先株(転換権あり)

- パターン 5: キャップあり参加型みなし清算条項付き優先株(転換権あり)

-

4. 優先株等への価値のアロケーション

- ・優先株へ価値をアロケーションする評価手法

- ・OPMの計算例

- 標準学習時間

- 61分

- 受講期間

- お申込み日より12ヶ月間 ※クレジット払いは決済後すぐに、コンビニ払い及び請求書払いは着金確認後に視聴開始となります。

監修

-

.jpg)

Partner 鷺坂 知幸

有限責任監査法人トーマツ入社後、米国会計基準を含む大手金融機関の監査業務に従事。その後デロイト トーマツファイナンシャルアドバイザリー合同会社に転籍し、無形資産価値評価、米国基準、国際会計基準ののれんの減損テスト支援、株式価値および事業価値評価等のバリュエーションサービスに関する業務に従事、現在に至る。 2024年6月から弊社バリュエーション&モデリング部門の統括を務める。公認会計士。